Wycenę nieruchomości wykonuje rzeczoznawca majątkowy i przedstawia ją najczęściej w formie operatu szacunkowego. Do określenia wartości nieruchomości stosuje się różne podejścia, metody i techniki wyceny. Dopuszczalne sposoby wyceny, zgodne z polskim prawem, zostały przywołane m.in. w Ustawie o gospodarce nieruchomościami oraz Rozporządzeniu Rady Ministrów w sprawie wyceny nieruchomości i sporządzania operatu szacunkowego. Kto jednak decyduje, który sposób wyceny jest właściwy?

Kto decyduje o sposobie wyceny nieruchomości?

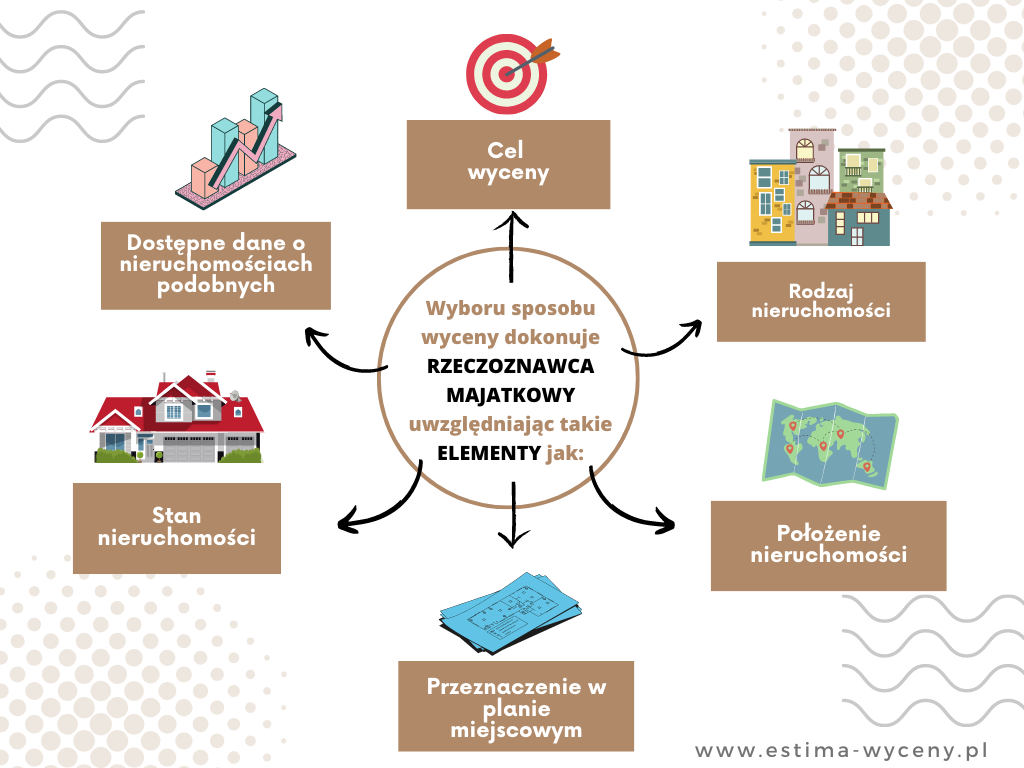

Zgodnie z art. 154.1 Ustawy o gospodarce nieruchomościami to rzeczoznawca majątkowy dokonuje wyboru sposobu wyceny. Nie może jednak zrobić tego dowolnie. Wybierając podejście, metodę i technikę wyceny rzeczoznawca uwzględnia takie elementy jak:

- cel wyceny

- rodzaj nieruchomości

- położenie nieruchomości

- przeznaczenie w planie miejscowym

- stan nieruchomości

- dostępne dane o cenach, dochodach i cechach nieruchomości podobnych.

Sposoby wyceny czyli podejścia do wyceny nieruchomości

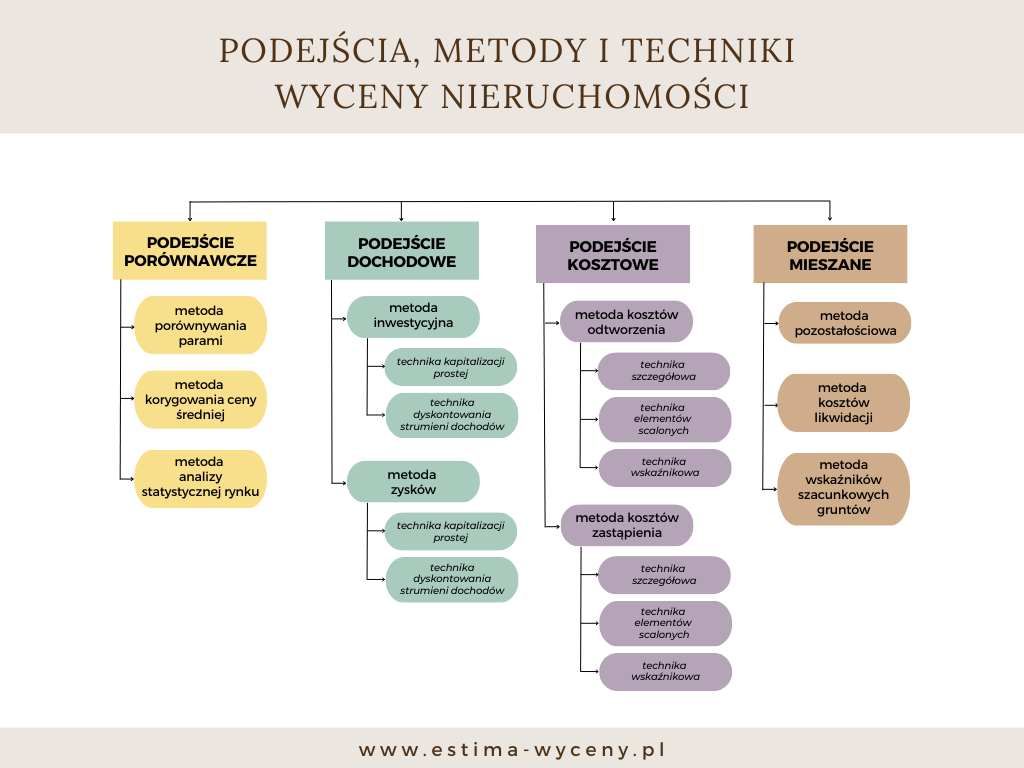

Wyróżnia się kilka sposobów określania wartości nieruchomości. Sposoby te nazywane są podejściami do wyceny nieruchomości. Podejścia uzależnione są od przyjętych rodzajów czynników wpływających na wartość nieruchomości. Zgodnie z polskimi przepisami prawa, w tym Ustawą o gospodarce nieruchomościami, wyróżnia się cztery podejścia do wyceny nieruchomości:

Podejście porównawcze w wycenie nieruchomości

Podejście porównawcze polega na określeniu wartości nieruchomości przy założeniu, że wartość danej nieruchomości odpowiada cenom, jakie uzyskano za nieruchomości podobne, które były przedmiotem obrotu rynkowego tj. transakcji kupna-sprzedaży na zasadach rynkowych.

Ceny te koryguje się ze względu na:

- cechy różnicujące nieruchomości podobne od nieruchomości wycenianej (tutaj znajdziesz informację co to są nieruchomości podobne)

- oraz uwzględnia się zmiany poziomu cen wskutek upływu czasu tzw. trend czasowy.

W podejściu porównawczym określa się wartość rynkową nieruchomości.

W podejściu porównawczym wyróżnia się następujące metody wyceny:

- metoda porównywania parami

- metoda korygowania ceny średniej

- metoda analizy statystycznej rynku

Podejście dochodowe w wycenie nieruchomości

Podejście dochodowe polega na określaniu wartości nieruchomości przy założeniu, że jej nabywca zapłaci za nią cenę, której wysokość uzależni od przewidywanego dochodu, jaki uzyska z nieruchomości.

W związku z czym podejście dochodowe stosuje się przy wycenie nieruchomości przynoszących lub mogących przynosić dochód np. lokale użytkowe, handlowe, biurowce, hale magazynowe, produkcyjne, stacje benzynowe, centra handlowe itp.

W podejściu dochodowym wyróżnia się następujące metody wyceny:

Dodatkowo w metodach stosuje się odpowiednie techniki:

Więcej o podejściu dochodowym przeczytasz w artykule „Podejście dochodowe w wycenie nieruchomości”.

Podejście kosztowe w wycenie nieruchomości

Podejście kosztowe polega na określaniu wartości nieruchomości przy założeniu, że wartość ta odpowiada kosztom jej odtworzenia, pomniejszonym o wartość zużycia nieruchomości.

W podejściu kosztowym określa się wartość odtworzeniową nieruchomości.

W podejściu kosztowym stosuje się następujące metody wyceny:

- metoda kosztów odtworzenia

- metoda kosztów zastąpienia

Dodatkowo w w/w metodach stosuje się techniki:

- technika szczegółowa

- technika elementów scalonych

- technika wskaźnikowa

Więcej o podejściu kosztowym dowiesz się w artykule „Podejście kosztowe w wycenie nieruchomości”.

Podejście mieszane w wycenie nieruchomości

Podejście mieszane zawiera elementy innych podejść tj. podejścia porównawczego, dochodowego i kosztowego.

Przy zastosowaniu podejścia mieszanego otrzymuje się wartość rynkową. Jeżeli istniejące uwarunkowania nie pozwalają na zastosowanie podejścia porównawczego lub dochodowego do określenie wartości rynkowej wykorzystuje się podejście mieszane.

W podejściu mieszanym mieszczą się następujące metody wyceny:

Więcej o podejściu mieszanym przeczytasz w artykule „Podejście mieszane w wycenie nieruchomości”.