W wycenie nieruchomości stosuje się m.in. podejście mieszane, w którym wyróżnia się trzy metody wyceny:

- metodę pozostałościową

- metodę kosztów likwidacji

- metodę wskaźników szacunkowych gruntów

Metodę pozostałościową stosuje się do określenia wartości rynkowej, jeżeli na nieruchomości mają być prowadzone roboty budowlane w obrębie obiektu budowlanego polegające na:

- budowie,

- odbudowie,

- rozbudowie,

- nadbudowie,

- przebudowie,

- montażu

- remoncie.

Poniżej opisano zasady stosowania metody pozostałościowej oraz poszczególne etapy wyceny realizowanej przy zastosowaniu tej metody.

Metoda pozostałościowa

Wartość rynkową nieruchomości w metodzie pozostałościowej określa się jako różnicę wartości nieruchomości po wykonaniu w/w robót oraz wartości przeciętnych kosztów tych robót, z uwzględnieniem zysków inwestora uzyskiwanych na rynku nieruchomości podobnych.

Metodę pozostałościową można zastosować, jeżeli łącznie zostaną spełnione warunki:

- istniejące uwarunkowania nie pozwalają na zastosowanie podejścia porównawczego lub dochodowego do określenia wartości rynkowej nieruchomości

- znany jest rodzaj i zakres robót budowlanych które mają być przeprowadzone (budowa, remont itp.)

- w przyjętych do tej metody elementach odpowiednich podejść uwzględnia się dane odwzorowujące stan rynku.

Zastosowanie metody pozostałościowej do określenia wartości rynkowej nieruchomości wymaga szczegółowego uzasadnienia w operacie szacunkowym.

Metoda pozostałościowa - Nota interpretacyjna

Środowisko zawodowe rzeczoznawców majątkowych uzgodniło zasady dobrej praktyki w zakresie stosowania metody pozostałościowej do określania wartości nieruchomości. Zasady te zostały przedstawione w Nocie Interpretacyjnej “Zastosowanie metody pozostałościowej w wycenie nieruchomości”. Nota ta NIE jest przepisem prawa, ale przedstawia ogólnie przyjęte przez środowisko branżowe zasady stosowania metody pozostałościowej do określania wartości rynkowej nieruchomości.

Zgodnie z w/w notą metodę pozostałościową można stosować do określenia wartości rynkowej nieruchomości, jeżeli nieruchomość ta podlegać ma rozwojowi polegającym w szczególności na budowie, odbudowie, rozbudowie, nadbudowie, przebudowie, modernizacji, adaptacji, montażu lub remoncie obiektu budowlanego.

Zasady stosowania metody pozostałościowej

Metodę pozostałościową najczęściej stosuje się do określania wartości rynkowej nieruchomości, w przypadkach braku odpowiedniej liczby transakcji sprzedaży nieruchomości podobnych do nieruchomości szacowanej pozwalającej na zastosowanie podejścia porównawczego. Metodę pozostałościową stosuje się również do wyceny jeśli zgromadzone dane nie pozwalają na określenie wartości rynkowej w podejściu dochodowym.

Zastosowanie metody pozostałościowej do określenia wartości rynkowej nieruchomości wymaga określenia najkorzystniejszego sposobu użytkowania nieruchomości, która podlega wycenie.

Stosując metodę pozostałościową do określania wartości rynkowej nieruchomości przyjęte założenia i dane, uwzględnione w wycenie, muszą mieć charakter rynkowy i powinny wynikać z przeprowadzonej analizy rynku.

Metoda pozostałościowa wymaga zgromadzenia różnorodnych danych oraz przyjęcia założeń dotyczących rynku nieruchomości, procesu rozwojowego i rynku finansowego. Rzeczoznawca majątkowy powinien zachować szczególną ostrożność w przyjmowaniu założeń. Nawet niewielkie zmiany w danych wejściowych do wyceny mogą, po skumulowaniu, mieć znaczący wpływ na określaną wartość nieruchomości. Przyjęcie danych wejściowych do wyceny powinno zostać uzasadnione.

W szczególnych przypadkach metoda pozostałościowa może być także stosowana do określania odrębnej wartości gruntu bez uwzględniania jego części składowych.

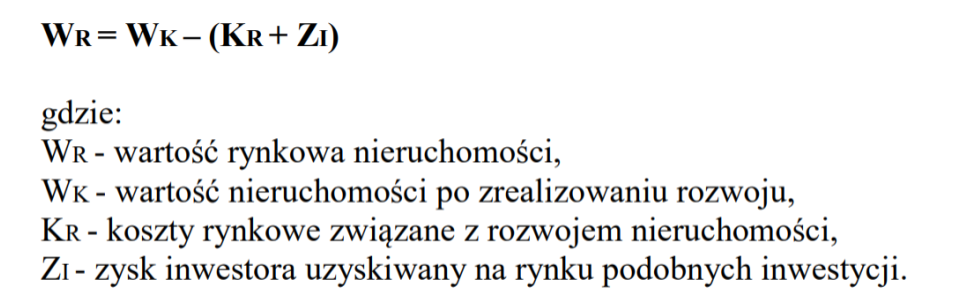

Przy stosowaniu metody pozostałościowej wartość rynkową nieruchomości określa się jako różnicę wartości nieruchomości po zrealizowaniu zakładanego rozwoju i kosztów rynkowych związanych z tym rozwojem. W obliczeniach uwzględnia się zysk inwestora uzyskiwany na rynku podobnych inwestycji. W przypadku etapowania rozwoju należy w obliczeniach uwzględnić liczbę etapów, czas ich realizacji, oraz poziom dochodów i kosztów w poszczególnych etapach.

Przy stosowaniu metody pozostałościowej mogą być wykorzystywane elementy innych podejść: porównawczego, dochodowego i kosztowego.

Metoda pozostałościowa - wzór

Przy stosowaniu metody pozostałościowej wartość rynkową nieruchomości określa się jako różnicę wartości nieruchomości po zrealizowaniu zakładanego rozwoju i kosztów rynkowych związanych z tym rozwojem, z uwzględnieniem zysku inwestora uzyskiwanego na rynku podobnych inwestycji.

Metoda pozostałościowa - etapy wyceny

W metodzie pozostałościowej stosowanej do wyceny nieruchomości wyróżnić można następujące etapy określania wartości:

I. Wartość nieruchomości po zrealizowaniu rozwoju (WK)

Wartość nieruchomości po zrealizowaniu zakładanego rozwoju należy określić przy założeniu, że rozwój ten ukończony jest w dniu wyceny, według cen i warunków rynkowych panujących w dniu wyceny. Istotne jest przy określaniu wartości nieruchomości po zrealizowaniu rozwoju (WK) uwzględnienie równowagi popytowo-podażowej rynku i wpływu zakładanego rozwoju na zmiany tej równowagi.

W przypadku niektórych inwestycji, takich jak np. mieszkaniowe, wartość nieruchomości po zrealizowaniu zakładanego rozwoju stanowić może suma wartości poszczególnych samodzielnych lokali możliwych do wyodrębnienia.

W przypadku niektórych inwestycji niezbędnym może być określenie wartości nieruchomości po zrealizowaniu rozwoju (WK) przy użyciu różnych podejść i metod.

Wartość nieruchomości po zrealizowaniu rozwoju nazywana jest również wartością przyszłą nieruchomości.

II. Koszty rynkowe (KR)

Określenie rynkowych kosztów związanych z rozwojem nieruchomości (KR), na które składają się m.in. na:

- koszty uzyskania pozwoleń i uzgodnień, koszty te dotyczą np. koniecznych decyzji, pozwoleń i uzgodnień, w tym również koszty związane z odwołaniami i/lub zapytaniami oraz koszty związane z uzyskaniem pozwoleń na zmiany w otoczeniu, takie jak np. zmiana układu komunikacyjnego czy infrastruktury komunalnej w związku z planowaną inwestycją.

- koszty zakupu nieruchomości, koszty te obejmują w szczególności opłaty pośredników, opłaty prawne, notarialne i sądowe, które należne będą w związku z zakupem nieruchomości.

- koszty wstępne, koszty te obejmują koszty niezbędne do poniesienia przed rozpoczęciem budowy. Mogą one obejmować np. koszty związane z regulacją stanu prawnego nieruchomości, takie jak:

- koszty usunięcia ograniczonych praw rzeczowych i zobowiązaniowych (zwolnienia nieruchomości od dotychczasowych użytkowników, rozwiązania umów ograniczających użytkowanie nieruchomości, itp.),

- koszty pozyskania ograniczonych praw rzeczowych i/lub zobowiązaniowych zapewniających prawidłowe funkcjonowanie nieruchomości (zapewnienie dostępu do światła, uzgodnienia odnośnie wykorzystania wspólnych ścian, dostępu do drogi publicznej itp.),

- koszty związane z ochroną środowiska; zaliczyć tu można koszty naprawcze, lub zapobiegawcze (te zwykle określa właściwy ekspert); do kosztów tych zalicza się również koszty usunięcia zanieczyszczeń, ochrony przed hałasem lub kontroli immisji pośrednich i bezpośrednich,

- koszty rozbiórki,

- koszty prac przygotowawczych,

- koszty prac archeologicznych koniecznych do poniesienia przed rozpoczęciem właściwej inwestycji,

- koszty związane z wyłączeniem z produkcji rolnej i leśnej,

- inne koszty wstępne wynikające z przepisów prawa.

- koszty budowy, koszty te stanowią zazwyczaj główny składnik rozwoju w metodzie pozostałościowej. Należy uwzględnić koszty dodatkowe. Ponadto należy uwzględnić usługi projektantów, konsultantów i osób zarządzających projektem (konsultanci branżowi w zależności od rodzaju inwestycji).

- inne opłaty i koszty, w tym rezerwy na koszty nieprzewidziane, rodzaje i wysokość innych opłat i kosztów zależą głównie od wielkości i złożoności inwestycji. Do innych opłat i kosztów zalicza się m.in.:

- doradztwo prawne oraz reprezentację prawną w trakcie realizacji inwestycji oraz jej sprzedaży,

- koszty sprzedaży i/lub wynajmu w tym: koszty promocji i prowizji agentów nieruchomości (za sprzedaż lub wynajem).

- koszty finansowania. Przy obliczaniu kosztów finansowania należy przeprowadzić analizę typowych zachowań inwestorów na rynku w zależności od rodzaju nieruchomości w zakresie finansowania rozwoju. Do kalkulacji należy przyjąć rynkowy sposób finansowania i zachowania inwestorów Do kosztów finansowania zalicza się głównie odsetki, prowizje i opłaty. Odsetki naliczane są od zaangażowanych środków finansowych równych zwykle wartości gruntu (lub nieruchomości zabudowanej mającej podlegać rozwojowi) i sumie kosztów: koszty uzyskania pozwoleń i uzgodnień, koszty zakupu, koszty wstępne, koszty budowy, inne opłaty i koszty, w tym rezerwy na koszty nieprzewidziane. Koszt finansowania, w zależności od zachowań inwestorów na rynku, określany jest także od zaangażowanych środków własnych. Jest to odzwierciedlenie stosowanej powszechnie zasady kalkulacji utraconych korzyści. Przyjęta, do określenia kosztów finansowania, stopa procentowa może być złożona lub roczna, zgodnie z aktualną praktyką na rynku. Do obliczania odsetek stosuje się zwykle dwa podejścia:

- liniowe, w którym zakłada się, że koszty ponoszone są proporcjonalnie w okresie realizacji inwestycji,

- nieliniowe, w którym koszty nie są ponoszone proporcjonalnie w okresie realizacji inwestycji; wynikiem tego podejścia jest bardziej szczegółowe, niż w podejściu liniowym, określenie kosztów finansowania. Przy obliczaniu kosztów finansowania należy uwzględnić koszty prowizji za udostępnienie finansowania oraz inne opłaty związane z finansowaniem.

Sposób agregacji i prezentacji kosztów może być dostosowany do rodzaju inwestycji, rodzaju nieruchomości i projektu objętego rozwojem.

III. Zysk inwestora (ZI)

Zysk inwestora uzyskiwany na rynku inwestycji podobnych zależny jest od rodzaju inwestycji . Dodatkowo zysk ten stanowi, w szczególności, wynagrodzenie inwestora za ponoszone ryzyko i zaangażowanie w proces inwestycyjny.

Przyjmuje się zysk inwestora, zgodnie z aktualną praktyką na rynku może być określony jako procent rynkowych kosztów związanych z rozwojem (KR) lub wartości nieruchomości po zrealizowaniu zakładanego rozwoju (WK). Powyższe nie wyklucza stosowania innych kryteriów określania zysku, stosownie do zachowania rynku w danym okresie i rodzaju projektu.

IV. Wartość rynkowa nieruchomości (WR)

Określenie wartości rynkowej nieruchomości (WR) jako różnicy wartości nieruchomości po zrealizowaniu rozwoju i sumy kosztów rynkowych związanych z tym rozwojem oraz zysku inwestora uzyskiwanego na rynku nieruchomości podobnych.

V. Analiza wyniku

Przeprowadzenie analizy otrzymanego wyniku np. poprzez porównanie z transakcjami, ofertami i odpowiednimi wskaźnikami.

Metoda pozostałościowa - informacje dodatkowe

W trakcie sporządzania wyceny metodą pozostałościową może wystąpić konieczność skorzystania przez rzeczoznawcę majątkowego z pomocy odpowiednio wykwalifikowanych ekspertów przy określaniu danych wejściowych do wyceny. Współpraca ekspercka może dotyczyć takich danych jak np.: rynkowe koszty inwestycji czy wielkości poszczególnych powierzchni określane na podstawie decyzji o pozwoleniu na budowę, decyzji o warunkach zabudowy, planów miejscowych i innych.

Ze względu na wrażliwość metody pozostałościowej na zmiany parametrów wejściowych zaleca się wykorzystywanie gotowych cenników kosztów budowlanych tylko informacyjnie. W każdym przypadku konieczne jest oparcie się na badaniach rynku budowlanego, właściwego dla danego rodzaju inwestycji.

Metoda pozostałościowa - odejście od noty

Zasad wyceny przedstawionych w Nocie Interpretacyjnej “Zastosowanie metody pozostałościowej w wycenie nieruchomości”. nie należy traktować, jako jedynych możliwych sposobów wyceny nieruchomości przy zastosowaniu metody pozostałościowej. Ponadto prezentowane rozwiązania mogą nie obejmować wszystkich sytuacji z jakimi spotka się rzeczoznawca majątkowy w praktyce wyceny. Zastosowane odstępstwa należy jednoznacznie wskazać i uzasadnić. Nie są dopuszczalne odstępstwa od noty powodujące niezgodność z przepisami prawa i standardami zawodowymi.

Więcej o metodach stosowanych w podejściu mieszanym dowiesz się w artykule „Podejście mieszane w wycenie nieruchomości”.