W podejściu dochodowym stosuje się metodę inwestycyjną oraz metodę zysków. Rzeczoznawca majątkowy najczęściej stosuje metodę zysków do wyceny takich nieruchomości jak m.in. hotele, stacje benzynowe, kina, restauracje.

Poniżej opisano procedurę postępowania przy zastosowaniu metody zysków do wyceny nieruchomości.

Metoda zysków

Metodę zysków stosuje się przy określaniu wartości nieruchomości przynoszących lub mogących przynosić dochód, którego wysokości nie można ustalić na podstawie analizy kształtowania się stawek rynkowych czynszów tak jak to się odbywa w przypadku metody inwestycyjnej. Dochód ten odpowiada udziałowi właściciela nieruchomości w dochodach osiąganych z działalności prowadzonej na nieruchomości stanowiącej przedmiot wyceny i na nieruchomościach podobnych. Co to są nieruchomości podobne dowiesz się w treści artykułu „Na czym polega podejście porównawcze w wycenie nieruchomości”.

Metoda zysków - Nota interpretacyjna

Zgodnie z notą interpretacyjną “Zasady podejścia dochodowego w wycenie nieruchomości” w metodzie zysków podstawą obliczania dochodu z nieruchomości jest część dochodu z działalności gospodarczej prowadzonej na nieruchomości, ściśle związanej z jej specjalistycznym charakterem, który determinuje rodzaj tej działalności.

Typowymi nieruchomościami dla których stosuje się metodę zysków, są:

- hotele,

- stacje benzynowe,

- restauracje,

- obiekty sportowo-rekreacyjne,

- sale widowiskowe,

- kina itp.

Wpływy w tego rodzaju obiektach uzależnione są od dochodów z działalności prowadzonej na nieruchomości, w szczególności przez użytkownika i stanowią odpowiednik wpływów czynszowych.

Zasady stosowania metody zysków

Poniżej przedstawiono zasady stosowania metody zysków ustalone na podstawie Noty interpretacyjnej “Zasady podejścia dochodowego w wycenie nieruchomości”. Należy jednak pamiętać, że w/w nota nie jest przepisem prawa, jest zbiorem zasad rekomendowanych do stosowania.

- Przez dochody z nieruchomości, stanowiące odpowiednik wpływów czynszowych, rozumieć należy część dochodów z działalności gospodarczej prowadzonej na danej nieruchomości przez typowego, przeciętnie efektywnie działającego użytkownika.

- Źródłem informacji o wysokości dochodów z nieruchomości są dane rynkowe i dane z szacowanej nieruchomości.

- Dochód z nieruchomości obliczany jest na podstawie przychodu użytkownika z działalności operacyjnej, pomniejszonego o koszty operacyjne użytkownika i wydatki operacyjne.

- Do wyceny przyjmuje się dochody z działalności gospodarczej, ujmowane w okresach rocznych, przy założeniu ich uzyskiwania na koniec okresu rocznego.

- Przy obliczaniu wynagrodzenia użytkownika prowadzącego działalność na nieruchomości należy wziąć pod uwagę typowe dla danego rynku zasady jego ustalania. Trzeba przy tym uwzględnić to, że dla różnych rodzajów działalności sposoby ustalania wynagrodzenia użytkownika mogą być różne.

- Przy obliczaniu dochodu z nieruchomości uwzględnia się wyniki z działalności prowadzonej na wycenianej nieruchomości oraz dane rynkowe o dochodach z podobnych działalności prowadzonych na danym rynku.

Metoda zysków - etapy wyceny i określania dochodów

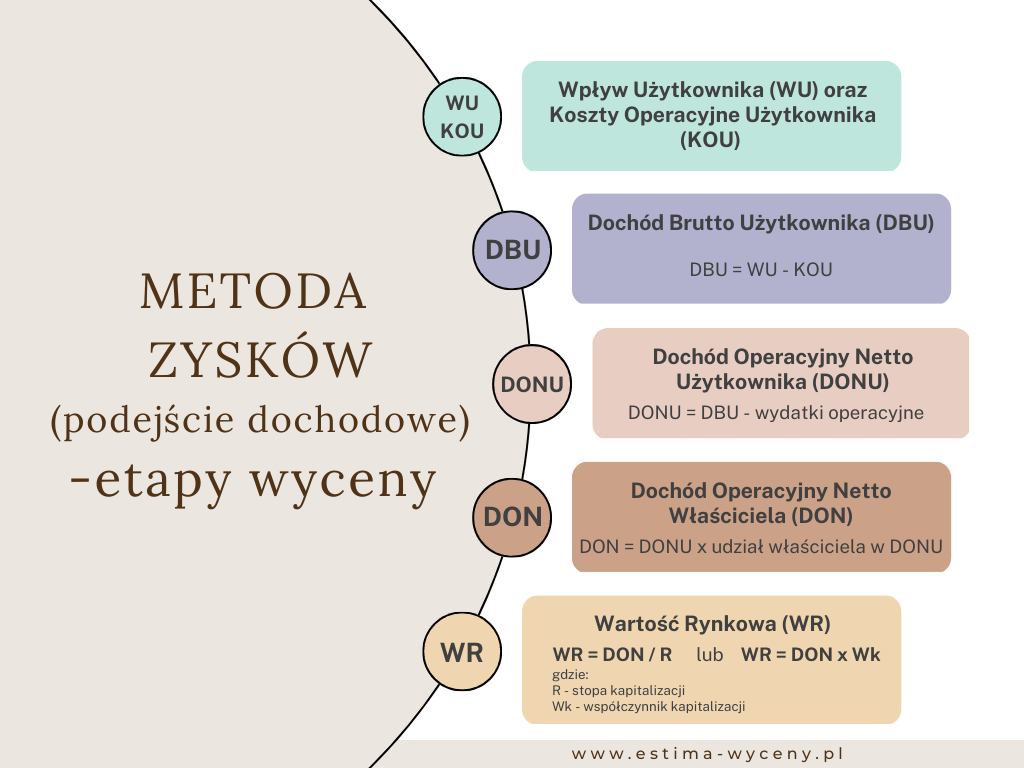

W metodzie zysków stosowanej do wyceny nieruchomości gdzie jest lub może być przyjęte założenie, że działalność prowadzi użytkownik, wyróżnić można następujące etapy określania dochodów:

I. Wpływy użytkownika (WU)

Wyznaczenie wpływów użytkownika (WU) z działalności operacyjnej prowadzonej na nieruchomości. Wpływy użytkownika pochodzą z działalności operacyjnej, bez uwzględniania jego przychodów z działalności inwestycyjnej oraz finansowej.

II. Koszty operacyjne użytkownika (KOU)

Do kosztów operacyjnych użytkownika (KOU) zalicza się wszelkie wydatki związane z prowadzeniem działalności i warunkujące uzyskanie spodziewanych wpływów. Koszty operacyjne użytkownika obejmują:

- koszty zakupu towarów,

- materiałów i usług,

- płace personelu wraz z narzutami,

- koszty związane z odtwarzaniem majątku trwałego i wyposażenia,

- koszty reklamy itp.

Do kosztów operacyjnych użytkownika (KOU) NIE zalicza się:

- amortyzacji,

- kosztów finansowych (w tym obsługi kredytów)

- płaconego przez użytkownika podatku dochodowego.

III. Dochód brutto użytkownika (DBU)

Obliczanie dochodu brutto użytkownika (DBU) z różnicy wpływów użytkownika (WU) i kosztów operacyjnych użytkownika (KOU).

DBU = WU – KOU

IV. Dochód operacyjny netto użytkownika (DONU)

Obliczanie dochodu operacyjnego netto użytkownika (DONU) z różnicy dochodu brutto użytkownika (DBU) i wydatków operacyjnych (WO).

Czym są wydatki operacyjne dowiesz się na grafice i w treści artykułu „Podejście dochodowe w wycenie nieruchomości”.

DONU = DBU – wydatki operacyjne

V. Dochód operacyjny netto właściciela (DON)

Obliczanie dochodu operacyjnego netto właściciela nieruchomości (DON) z udziału właściciela nieruchomości w dochodzie operacyjnym netto użytkownika (DONU). Wysokość tego dochodu wyznacza się na podstawie danych rynkowych lub w inny uzasadniony sposób.

DON = DONU x udział właściciela w DONU

VI. Kapitalizacja dochodu

Przekształcanie dochodu z nieruchomości w wartość nieruchomości nazywane jest kapitalizacją dochodu. Do kapitalizacji dochodu zaleca się wykorzystanie dochodu operacyjnego netto (DON).

Do kapitalizacji dochodu wykorzystuje się odpowiednie stopy zwrotu:

- stopę kapitalizacji

- stopę dyskontową.

Stopa kapitalizacji odwzorowuje dochód inwestora na kapitale zaangażowanym w nieruchomość oraz zwrot wyłożonego kapitału.

Stopa dyskontowa odwzorowuje dochód inwestora na kapitale zaangażowanym w nieruchomość.

WR = DON / R

lub

WR = DON x Wk

gdzie:

WR – wartość rynkowa nieruchomości

DON – dochód operacyjny netto

R – stopa kapitalizacji

Wk – współczynnik kapitalizacji

Więcej o metodach stosowanych w podejściu dochodowym oraz o tym kiedy stosować metodę inwestycyjną a kiedy metodę zysków w wycenie nieruchomości dowiesz się w artykule „Podejście dochodowe w wycenie nieruchomości”.

Metoda zysków - nieruchomość z wyposażeniem czy bez?

Wartość określona metodą zysków może obejmować nie tylko nieruchomość:

- Przy stosowaniu metody zysków rzeczoznawca majątkowy może wykorzystywać odpowiednio dane zawarte w sprawozdaniach finansowych jednostek przy obliczaniu wpływów, kosztów i wydatków operacyjnych i dochodów.

- Nieruchomości wyceniane metodą zysków mają często złożoną postać fizyczną i ekonomiczną, co powoduje, że występują w obrocie jako działające gospodarczo obiekty, obejmujące zróżnicowane aktywa niezbędne do prowadzenia działalności. Oprócz nieruchomości obiekty takie obejmują także:

- ruchomości (meble, wyposażenie i urządzenia)

- wartości niematerialne i prawne,

- tzw. zbywalny goodwill, który stanowi składnik wartości niematerialnych i prawnych, związany z posiadaniem marki, reputacji, zaufania klientów itp., i który jest przenoszony na nabywcę w przypadku obrotu takim obiektem.

Wartość określona metodą zysków może obejmować – oprócz nieruchomości – także inne składniki majątku. W przypadku, gdy cel wyceny wymaga ustalenia odrębnej wartości nieruchomości, można obliczyć ją z różnicy wartości określonej metodą zysków i wartości rynkowej innych składników majątku.

- Przy określaniu wartości rynkowej nieruchomości metodą zysków nie uwzględnia się tzw. osobistego goodwillu, który wpływa na dochody użytkownika, ale jest związany nie z nieruchomością, lecz z osobą prowadzącą działalność na nieruchomości. Przez osobisty goodwill należy rozumieć szczególne cechy określonego użytkownika, które powodują uzyskiwanie dochodu odmiennego od poziomu rynkowego.

- Określany w wycenie poziom dochodu z nieruchomości ma odzwierciedlać stan rynku w dniu wyceny.