W podejściu dochodowym stosuje się metodę inwestycyjną i metodę zysków. W obu metodach można zastosować jedną z dwóch technik wyceny:

- technikę kapitalizacji prostej

- technikę dyskontowania strumieni dochodów.

Poniżej opisano zasady stosowania techniki kapitalizacji prostej w wycenie nieruchomości.

Technika kapitalizacji prostej

Przy użyciu techniki kapitalizacji prostej wartość nieruchomości określa się jako iloczyn stałego strumienia dochodu rocznego możliwego do uzyskania z wycenianej nieruchomości i współczynnika kapitalizacji lub iloraz stałego dochodu rocznego i stopy kapitalizacji.

Technika kapitalizacji prostej - Nota interpretacyjna

Zgodnie z Notą interpretacyjną “Zastosowanie podejścia dochodowego w wycenie nieruchomości” technikę kapitalizacji prostej można stosować w przypadku, gdy z przeprowadzonej analizy stanu nieruchomości wynika, iż zasadne jest przyjęcie założenia, że dochód przyjmowany do kapitalizacji jest stabilny w nieskończenie długim okresie. Możliwe zmiany poziomu dochodu, wynikające ze zmian na rynku nieruchomości, uwzględnia się w stopie kapitalizacji.

Stopa kapitalizacji i współczynnik kapitalizacji

- Wartość współczynnika kapitalizacji odzwierciedla okres, w którym powinien nastąpić zwrot środków, poniesionych na nabycie nieruchomości podobnych do nieruchomości wycenianej, z dochodów możliwych do uzyskania z tych nieruchomości podobnych. Jeżeli współczynnik kapitalizacji wynosi 12 to oznacza, że zwrot środków wynosi 12 lat.

- Wysokość współczynnika kapitalizacji i stopę kapitalizacji ustala się na podstawie badania rynku nieruchomości podobnych do nieruchomości wycenianej jako wzajemną relację między cenami transakcyjnymi uzyskanymi za nieruchomości podobne a dochodami możliwymi do uzyskania z tych nieruchomości. Przy obliczaniu dochodów nie uwzględnia się amortyzacji, kredytu i jego kosztów, podatku dochodowego oraz innych opłat i podatków związanych ze sprzedażą nieruchomości.

- W przypadku braku danych z rynku nieruchomości stopę kapitalizacji określa się na podstawie stopy dyskontowej z uwzględnieniem przewidywanych zmian w poziomie dochodów z nieruchomości podobnych. Stopę kapitalizacji określa się z zachowaniem zasady współmierności do sposobu obliczania dochodów z nieruchomości.

- Zalecanym sposobem określania stopy kapitalizacji jest obliczenie jej jako ilorazu dochodu operacyjnego netto, możliwego do uzyskania na rynku, i ceny rynkowej nieruchomości. Przyjęta do obliczeń stopa kapitalizacji powinna uwzględniać w szczególności różnicę w poziomie ryzyka pomiędzy nieruchomością wycenianą a nieruchomościami stanowiącymi przedmiot analizy stóp kapitalizacji.

- Podstawowymi czynnikami ryzyka, wpływającymi na poziom stopy kapitalizacji, są między innymi:

- lokalizacja,

- stan techniczny,

- standard użytkowy,

- wiarygodność najemców,

- warunki umów najmu obciążające wycenianą nieruchomość,

- wielkość budynków i ich funkcje,

- ochrona konserwatorska.

- Przyjęty w wycenie poziom stopy kapitalizacji powinien uwzględniać również ryzyko dotyczące zmienności dochodu z wycenianej nieruchomości.

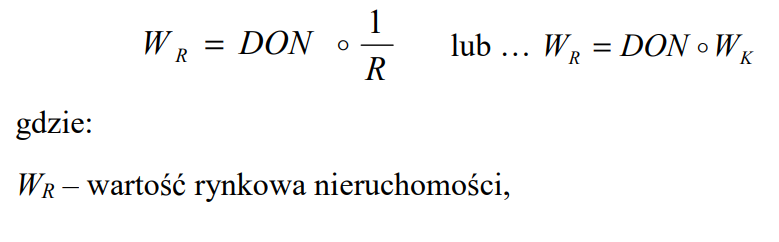

Jak określić wartość nieruchomości przy zastosowaniu techniki kapitalizacji prostej?

W technice kapitalizacji prostej stosowanej w metodach zysku i inwestycyjnej mieszących się w podejściu dochodowym rzeczoznawca majątkowy określa wartość rynkową nieruchomości. Wartość ta określana jest jako iloczyn dochodu operacyjnego netto (DON) i odpowiedniego współczynnika kapitalizacji (Wk) lub iloraz wyżej opisanego dochodu i odpowiedniej stopy kapitalizacji (R).

Technika kapitalizacji prostej – wzór:

Odejście od noty

Zasad wyceny przedstawionych w Nocie interpretacyjnej “Zastosowanie podejścia dochodowego w wycenie nieruchomości” nie należy traktować jako jedynych możliwych do zastosowania przy wykorzystaniu podejścia dochodowego. Prezentowane rozwiązania nie obejmują także wszystkich sytuacji, z jakimi może spotkać się rzeczoznawca majątkowy podczas wyceny.