Rzeczoznawca majątkowy określając wartość nieruchomości w operacie szacunkowym przy zastosowaniu podejścia dochodowego można zastosować jedną z dwóch metod:

- metoda inwestycyjna

- metoda zysków.

Metoda inwestycyjna

Metodę inwestycyjną stosuje się przy określaniu wartości nieruchomości przynoszących lub mogących przynosić dochód z czynszów najmu lub dzierżawy. Pod warunkiem, że wysokość tego czynszu można ustalić na podstawie analizy rynku w zakresie kształtowania się stawek tych czynszów. Metodę inwestycyjną stosuje się do wyceny np. lokali usługowych, hal magazynowych, biur i biurowców.

Metoda inwestycyjna - Nota interpretacyjna

Zgodnie z notą interpretacyjną “Zasady podejścia dochodowego w wycenie nieruchomości” w metodzie inwestycyjnej podstawą obliczania dochodu z nieruchomości są:

wpływy czynszowe, uzyskiwane z najmu, dzierżawy i innych praw do nieruchomości

wpływy pozaczynszowe np. dochody z udostępnienia nieruchomości na plansze reklamowe, anteny telefonii komórkowych, bankomaty, parkingi.

Zasady stosowania metody inwestycyjnej

Poniżej przedstawiono zasady stosowania metody inwestycyjnej ustalone na podstawie Noty interpretacyjnej “Zasady podejścia dochodowego w wycenie nieruchomości”. Należy jednak pamiętać, że w/w nota nie jest przepisem prawa, jest zbiorem zasad rekomendowanych do stosowania.

- Dochody z nieruchomości obejmują wpływy z czynszów i wpływy pozaczynszowe możliwe do uzyskania przez typowego, przeciętnie efektywnie działającego, właściciela lub innego użytkownika.

- Źródłem informacji o wysokości dochodów z nieruchomości są dane rynkowe.

- W przypadku, gdy wyceniana nieruchomość obciążona jest prawami zobowiązaniowymi i rzeczowymi, mającymi znaczenie dla oceny wielkości wpływów czynszowych i pozaczynszowych lub dla oceny ryzyka ich uzyskiwania (w szczególności może to dotyczyć czasu trwania umów, zasad rozliczania nakładów dokonanych przez najemców), skutki obciążenia takimi prawami należy uwzględnić w wycenie.

- Określenie wartości rynkowej wymaga analizy obciążeń wycenianej nieruchomości prawami i innymi obowiązkami, wynikającymi z zawartych umów i decyzji administracyjnych, oraz znajomości zasad i warunków zawierania tych umów na danym rynku.

- Dochody generowane przez nieruchomość wyrażane są w ujęciu realnym, co oznacza, że inflacja nie stanowi podstawy do różnicowania ich przyszłych poziomów.

- Określany w wycenie poziom dochodów z nieruchomości odzwierciedla stan rynku nieruchomości w dniu określania jej wartości.

- Jeżeli wyceniana nieruchomość lub jej część jest zajmowana przez właściciela, na potrzeby wyceny przyjmuje się, że jest ona wolna i przeznaczona do wynajęcia.

Dlaczego analiza umów jest taka ważna?

Zgodnie z w/w zasadami stosowania metody inwestycyjnej w podejściu dochodowym jeżeli nieruchomość obciążona jest umowami lub decyzjami administracyjnymi to należy uwzględnić skutki tych obciążeń w operacie szacunkowym. W związku z czym należy wykonać analizę tych umów i decyzji w zakresie obciążeń analizowanej nieruchomości prawami i obowiązkami, a także w zakresie zasad i warunków zawarcia tych umów.

Analiza umów i decyzji administracyjnych ma prowadzić do poznania w szczególności:

- wysokości stawek czynszu (np. umowy najmu na czas określony)

- sposobu ustalania stawek czynszu

- zasad indeksacji czynszu

- wysokości i rodzaju ponoszonych wydatków związanych z utrzymaniem nieruchomości przez właściciela (np. decyzja o wyłączeniu z produkcji rolnej i wysokość opłat rocznych)

- wysokości i rodzaju ponoszonych wydatków związanych z utrzymaniem nieruchomości przez najemców (ustalenia z umów najmu).

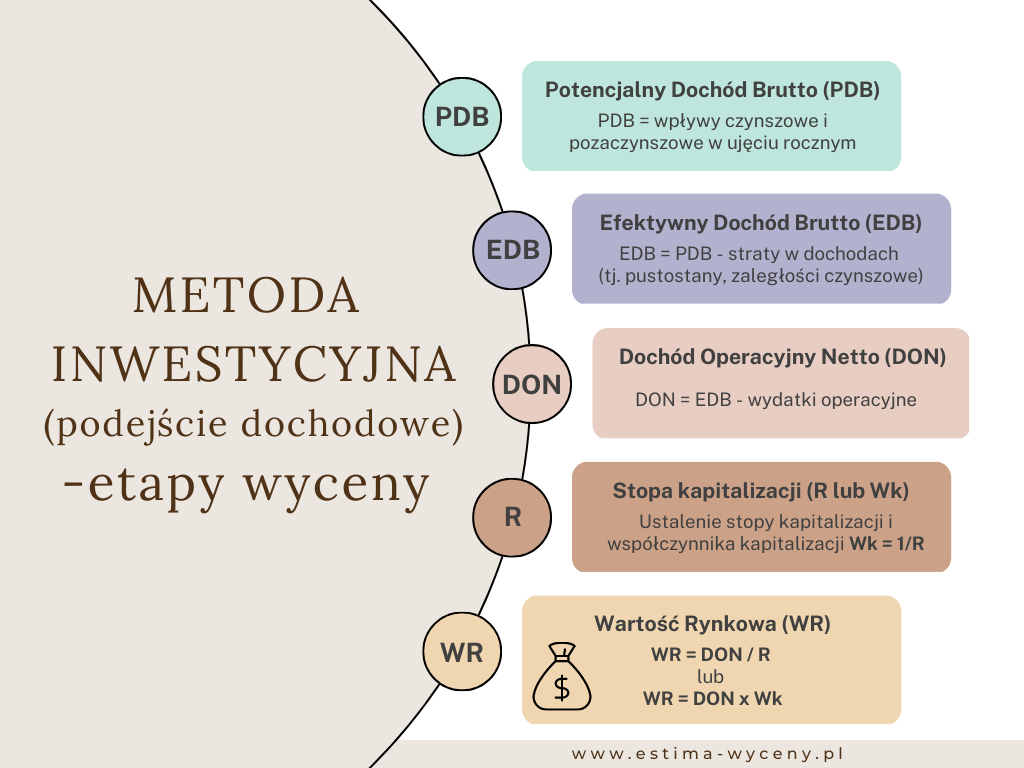

Metoda inwestycyjna - etapy wyceny i poziomy dochodów

W metodzie inwestycyjnej wyróżnia się cztery etapy wyceny, są to tzw. poziomy dochodu ustalane dla wycenianej nieruchomości z uwzględnieniem danych rynkowych. Poniżej opisano poszczególne poziomy dochodu.

I. Potencjalny dochód brutto (PDB)

Potencjalny dochód brutto (PDB) wyznaczany jest przy założeniu, że potencjał nieruchomości jest wykorzystany w 100%, co oznacza, że nie występują straty z tytułu pustostanów, zwolnień z płatności czynszu i zaległości czynszowych, przy czym szacunek dochodów uwzględnia zasady panujące na danym rynku i stan wycenianej nieruchomości.

(PDB) Potencjalny dochód brutto jest sumą rocznych wpływów czynszowych i pozaczynszowych.

PDB = (miesięczne wpływy czynszowe + miesięczne wpływy pozaczynszowe) x 12 miesięcy

II. Efektywny dochód brutto (EDB)

Efektywny dochód brutto (EDB) obliczany jest z różnicy pomiędzy potencjalnym dochodem brutto a stratami w dochodach, uzasadnionymi rynkowo i stanem wycenianej nieruchomości, np. zwolnieniami w płatnościach, czynszowymi. Straty w dochodach ustala się na podstawie informacji z danego rynku nieruchomości o występujących na odpowiednią datę poziom pustostanów oraz strat spowodowanych zaległościami w czynszu.

EDB = PDB – straty w dochodach

III. Dochód operacyjny netto (DON)

DON = EDB – wydatki operacyjne

IV. Kapitalizacja dochodu

Przekształcanie dochodu z nieruchomości w wartość nieruchomości nazywane jest kapitalizacją dochodu. Do kapitalizacji dochodu zaleca się wykorzystanie dochodu operacyjnego netto (DON).

Do kapitalizacji dochodu wykorzystuje się odpowiednie stopy zwrotu:

- stopę kapitalizacji

- stopę dyskontową.

Stopa kapitalizacji odwzorowuje dochód inwestora na kapitale zaangażowanym w nieruchomość oraz zwrot wyłożonego kapitału.

Stopa dyskontowa odwzorowuje dochód inwestora na kapitale zaangażowanym w nieruchomość.

WR = DON / R

lub

WR = DON x Wk

gdzie:

WR – wartość rynkowa nieruchomości

DON – dochód operacyjny netto

R – stopa kapitalizacji

Wk – współczynnik kapitalizacji

Więcej o metodach stosowanych w podejściu dochodowym oraz o tym kiedy stosować metodę inwestycyjną a kiedy metodę zysków w wycenie nieruchomości dowiesz się w artykule „Podejście dochodowe w wycenie nieruchomości”.