Obok podejścia porównawczego, podejścia kosztowego i podejścia mieszanego podejście dochodowe jest jednym ze sposobów wyceny nieruchomości.

Podejście dochodowe

Podejście dochodowe polega na określaniu wartości nieruchomości przy założeniu, że jej nabywca zapłaci za nią cenę, której wysokość uzależni od przewidywanego i możliwego do osiągnięcia dochodu, jaki uzyska z nieruchomości. Opisywane podejście dochodowe stosuje się przy wycenie nieruchomości przynoszących lub mogących przynosić dochód np. lokale użytkowe, handlowe, biurowce, hale magazynowe, produkcyjne z ewentualną częścią biurową i socjalną, hotele, stacje benzynowe, centra handlowe itp.

W podejściu dochodowym, jeżeli przyjmie się wszystkie parametry na poziomie rynkowym, otrzymuje się wartość rynkową nieruchomości.

W przypadku gdy niektóre z parametrów nie są rynkowe i są z góry zadane otrzymuje się inną wartość (wartość nierynkowa). Jeżeli klient zleca wycenę nieruchomości przy założonej z góry np. stopie zwrotu wtedy otrzymuje się wartość indywidualną, a cały proces można określić analizą opłacalności inwestycji.

Przy stosowaniu podejścia dochodowego konieczna jest znajomość dochodu uzyskiwanego lub możliwego do uzyskania z czynszów i z innych dochodów z nieruchomości stanowiącej przedmiot wyceny oraz z nieruchomości podobnych.

Nota interpretacyjna "Zastosowanie podejścia dochodowego w wycenie nieruchomości"

Środowisko zawodowe rzeczoznawców majątkowych uzgodniło zasady dobrej praktyki w zakresie stosowania podejścia dochodowego do określania wartości nieruchomości. Zasady te zostały przedstawione w Nocie Interpretacyjnej “Zastosowanie podejścia dochodowego w wycenie nieruchomości”. Nota ta NIE jest przepisem prawa, ale przedstawia i określa ogólnie przyjęte przez środowisko branżowe zasady i warunki stosowania podejścia dochodowego do określania wartości rynkowej nieruchomości.

Dochód z nieruchomości

Podstawą obliczania dochodu z nieruchomości są:

- wpływy czynszowe, uzyskiwane z najmu, dzierżawy i innych praw do nieruchomości

- wpływy pozaczynszowe, do których zalicza się m.in. dochody z udostępnienia nieruchomości na plansze reklamowe, anteny telefonii komórkowych, bankomaty, parkingi itp.

- dochód z działalności gospodarczej prowadzonej na nieruchomości jako odpowiednik wpływów czynszowych.

Do wyceny przyjmuje się dochody z nieruchomości ujmowane w okresach rocznych, przy założeniu ich uzyskiwania na koniec roku.

Przyjęty przez rzeczoznawcę majątkowego sposób obliczania dochodu z nieruchomości decyduje o wyborze metody jej wyceny.

Stopy zwrotu

Do kapitalizacji dochodu wykorzystuje się odpowiednie stopy zwrotu:

- stopę kapitalizacji

- stopę dyskontową.

Stopa kapitalizacji odwzorowuje dochód inwestora na kapitale zaangażowanym w nieruchomość oraz zwrot wyłożonego kapitału.

Stopa dyskontowa odwzorowuje dochód inwestora na kapitale zaangażowanym w nieruchomość.

Rzeczoznawca majątkowy przyjmuje do wyceny stopę kapitalizacji i stopę dyskontową z zachowaniem zasady współmierności w odniesieniu do sposobu obliczania strumieni dochodów z nieruchomości.

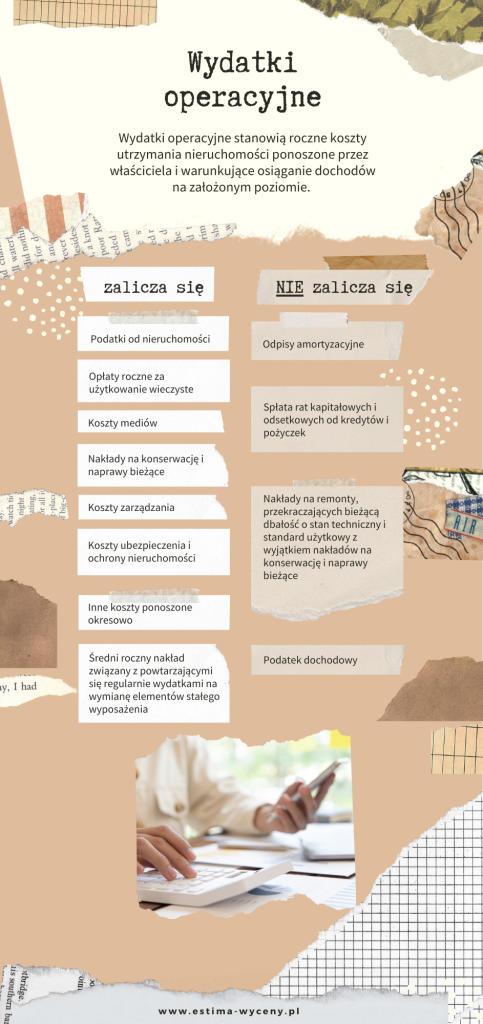

Wydatki operacyjne

Wydatki operacyjne stanowią roczne koszty utrzymania nieruchomości ponoszone przez właściciela i warunkujące osiąganie dochodów na założonym poziomie. W wycenie przyjmuje się, że wydatki operacyjne ponoszone są, podobnie jak uzyskiwane dochody, na koniec okresu rocznego.

Przy obliczaniu wydatków operacyjnych, uwzględniając w szczególności rodzaj określanej wartości nieruchomości, odwzorować należy warunki zawierania umów na właściwym rynku.

Do wydatków operacyjnych zalicza się:

- podatki od nieruchomości

- opłaty roczne za użytkowanie wieczyste gruntu,

- koszty mediów

- nakłady na konserwację i naprawy bieżące

- koszty zarządzania

- koszty ubezpieczenia i ochrony nieruchomości

- inne koszty ponoszone okresowo,

- średni roczny nakład związany z powtarzającymi się regularnie wydatkami na wymianę elementów stałego wyposażenia – z częstotliwością co najmniej raz na kilka lat, co jest uzasadnione wymogami rynkowymi.

Do wydatków operacyjnych NIE zalicza się:

- odpisów amortyzacyjnych

- spłat rat kapitałowych i odsetkowych od kredytów lub pożyczek

- nakładów na remonty, przekraczających bieżącą dbałość o stan techniczny i standard użytkowy z wyjątkiem nakładów na konserwację i naprawy bieżące

- średnich rocznych nakładów związany z powtarzającymi się regularnie wydatkami na wymianę elementów stałego wyposażenia – z częstotliwością co najmniej raz na kilka lat, co jest uzasadnione wymogami rynkowymi.

- podatku dochodowego.

Wartość nierynkowa w podejściu porównawczym

Przy zastosowaniu podejścia dochodowego można określić również wartość nierynkową nieruchomości.

Przy stosowaniu podejścia dochodowego do określania wartości nierynkowych można przyjąć założenia i zasady ustalania dochodów z nieruchomości, a także stóp zwrotu, odmienne od założeń i zasad przyjmowanych przy określaniu wartości rynkowej.

W szczególności może to dotyczyć:

- czynszów,

- wpływów pozaczynszowych,

- przychodów użytkownika,

- wydatków operacyjnych,

- kosztów operacyjnych użytkownika.

Przy określaniu wartości nierynkowych możliwe jest:

- Ustalenie poziomu dochodu na podstawie indywidualnego założenia zamawiającego wycenę

- Przyjmowanie indywidualnego założenia przy ustalaniu poziomu i struktury wydatków operacyjnych.

- Skorygowanie dochodu operacyjnego netto (DON) w szczególności o koszty obsługi długu i podatek dochodowy.

- Ustalenie indywidualnych założeń przy ustalaniu poziomu stóp zwrotu. Przyjęty poziom stóp zwrotu może odwzorowywać indywidualne oczekiwania konkretnego inwestora, które mogą różnić się od rynkowych stóp zwrotu.

- uwzględnienie indywidualnych umiejętności zarządzającego, które mają wpływ na poziom dochodów.

- odmiennie niż przy wartości rynkowej, zleceniodawca może mieć wpływ na treść przyjętych założeń, a tym samym na poziom określanych wartości (przy ustalania wartości rynkowej nie ma takiej możliwości).

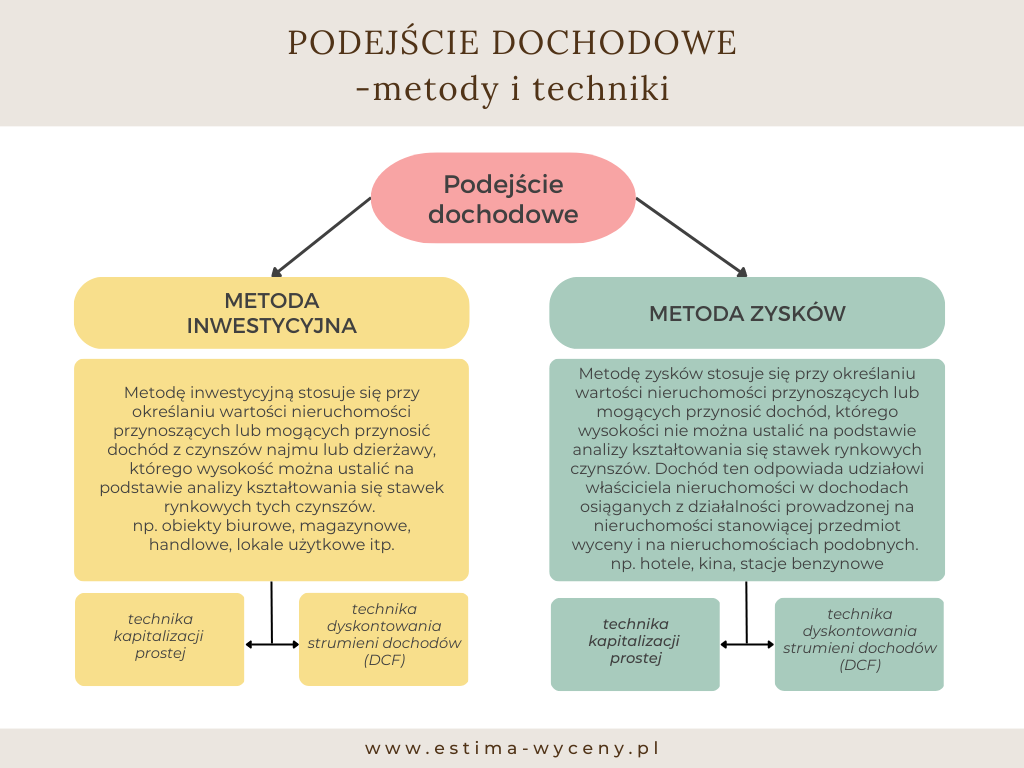

Metody wyceny stosowane w podejściu dochodowym

W podejściu dochodowym stosuje się następujące metody wyceny nieruchomości:

Metoda inwestycyjna

Metodę inwestycyjną stosuje się przy określaniu wartości nieruchomości przynoszących lub mogących przynosić dochód z czynszów najmu lub dzierżawy, którego wysokość można ustalić na podstawie analizy kształtowania się stawek rynkowych tych czynszów.

Typowymi nieruchomościami, w przypadku których stosuje się metodę inwestycyjną, są obiekty:

- biurowe,

- magazynowe,

- handlowe,

- lokale użytkowe,

- garaże wielostanowiskowe itp.

Wpływy w tego rodzaju obiektach dotyczą gruntu i jego części składowych, którymi są w szczególności budynki i budowle.

Więcej o metodzie inwestycyjnej dowiesz się w artykule „Metoda inwestycyjna w podejściu dochodowym”.

Metoda zysków

Metodę zysków stosuje się przy określaniu wartości nieruchomości przynoszących lub mogących przynosić dochód, którego wysokości nie można ustalić na podstawie analizy kształtowania się stawek rynkowych czynszów. Dochód ten odpowiada udziałowi właściciela nieruchomości w dochodach osiąganych z działalności prowadzonej na nieruchomości stanowiącej przedmiot wyceny i na nieruchomościach podobnych.

Metodę zysków najczęściej stosuje się do wyceny takich nieruchomości jak:

- hotele,

- stacje benzynowe,

- kina itp.

Więcej o metodzie zysków dowiesz się w artykule „Metoda zysków w podejściu dochodowym”.

Łączenie metod w podejściu dochodowym

W razie konieczności w wycenie nieruchomości można stosować równocześnie oba sposoby obliczania dochodów – metodę inwestycyjną i metodę zysków. Dochód z nieruchomości stanowi w takim wypadku sumę dochodów obliczonych przy zastosowaniu obu metod.

Techniki wyceny stosowane w podejściu dochodowym

Metodę inwestycyjną i metodę zysków w podejściu dochodowym stosuje się przy użyciu:

- techniki kapitalizacji prostej

- techniki dyskontowania strumieni dochodów zwanej DCF (ang. Discounted Cash Flow).

W/w techniki wyceny sprowadzają się do procedur obliczeniowych, służących do przekształcania dochodu z nieruchomości w wartość. Wybór techniki wyceny zależy od zmienności dochodu z nieruchomości.

Technika kapitalizacji prostej

Przy użyciu techniki kapitalizacji prostej wartość nieruchomości określa się jako iloczyn stałego strumienia dochodu rocznego możliwego do uzyskania z wycenianej nieruchomości i współczynnika kapitalizacji lub iloraz stałego dochodu rocznego i stopy kapitalizacji.

Więcej o technice kapitalizacji prostej przeczytasz w artykule „Technika kapitalizacji prostej w wycenie nieruchomości”.

Technika dyskontowania strumieni dochodów (DCF)

Przy użyciu techniki dyskontowania strumieni dochodów wartość nieruchomości określa się jako sumę zdyskontowanych strumieni zmiennych dochodów przewidywanych do uzyskania z nieruchomości wycenianej w poszczególnych latach przyjętego okresu prognozy, powiększoną o zdyskontowaną wartość rezydualną nieruchomości.

Więcej o technice dyskontowania strumieni dochodów przeczytasz w artykule „Technika dyskontowania strumieni dochodów (DCF) w wycenie nieruchomości”.