W podejściu dochodowym stosuje się metodę inwestycyjną i metodę zysków. W obu metodach można zastosować jedną z dwóch technik wyceny:

- technikę kapitalizacji prostej

- technikę dyskontowania strumieni dochodów. Poniżej opisano technikę dyskontowania strumieni dochodów (DCF).

Poniżej opisano zasady stosowania techniki dyskontowania strumieni dochodów (ang. DCF – Discounted Cash Flow) w wycenie nieruchomości.

Technika dyskontowania strumieni dochodów (DCF)

Przy użyciu techniki dyskontowania strumieni dochodów wartość nieruchomości określa się jako sumę zdyskontowanych strumieni zmiennych dochodów przewidywanych i możliwych do uzyskania z nieruchomości wycenianej w poszczególnych latach przyjętego okresu prognozy, powiększoną o zdyskontowaną wartość rezydualną nieruchomości.

Wartość rezydualna przedstawia wartość nieruchomości po upływie ostatniego okresu prognozy przyjętego do dyskontowania strumieni dochodów.

Liczba lat prognozy jest zależna od przewidywanego okresu, w którym dochody z wycenianej nieruchomości będą ulegały zmianie.

Przy obliczaniu dochodów nie uwzględnia się:

- amortyzacji,

- kredytu i jego kosztów,

- podatku dochodowego

- innych opłat i podatków związanych ze sprzedażą nieruchomości.

Technika dyskontowania strumieni dochodów (DCF)- Nota interpretacyjna

Zgodnie z Notą interpretacyjną “Zastosowanie podejścia dochodowego w wycenie nieruchomości” technikę dyskontowania strumieni dochodów stosuje się do określania wartości rynkowej nieruchomości, dla której w pewnym okresie, zwanym okresem prognozy, zakłada się zmienny poziom strumieni dochodów, przy czym założenie o zmienności dochodów wynika z prowadzonych lub planowanych działań na nieruchomości bądź z umów obciążających nieruchomość. Oznacza to, że zmienność poziomu strumieni dochodu nie wynika z przewidywanych w przyszłości zmian zachodzących na rynku i w otoczeniu nieruchomości.

Stopa dyskontowa

- Dyskontowania dokonuje się na dzień określenia wartości nieruchomości przy użyciu stopy dyskontowej.

- Stopa dyskontowa powinna uwzględniać stopę zwrotu wymaganą przez nabywców nieruchomości podobnych do nieruchomości wycenianej, przy uwzględnieniu stopnia ryzyka inwestowania w wycenianą nieruchomość.

- W przypadku braku danych z rynku nieruchomości stopę dyskontową określa się na podstawie rentowności bezpiecznych, długoterminowych lokat na rynku kapitałowym, z uwzględnieniem stopnia ryzyka przy inwestowaniu w nieruchomości podobne do nieruchomości wycenianej. Należy przy tym zaznaczyć, iż określenie stopy dyskontowej na podstawie wyników analizy poziomu stóp zwrotu z inwestycji wolnych od ryzyka na rynku kapitałowym nie oznacza, że pomiędzy stopami zwrotu na rynku kapitałowym oraz na rynku nieruchomości występuje silna korelacja. Przyjęcie jako podstawy wyznaczenia stopy dyskontowej stopy zwrotu z inwestycji wolnych od ryzyka oznacza jedynie to, że poziom wymaganych stóp zwrotu na rynku nieruchomości powinien być w długim okresie czasu wyższy od poziomu stóp zwrotu z inwestycji wolnych od ryzyka o poziom wymaganej premii za wyższe ryzyko inwestowania na rynku nieruchomości i w wycenianą nieruchomość.

- Stopę dyskontową określa się z zachowaniem zasady współmierności do sposobu obliczania dochodów z nieruchomości.

- Stopę dyskontową wyznaczyć można poprzez korektę rynkowych stóp kapitalizacji, uwzględniając spodziewane zmiany dochodów (czynszów) i / lub cen nieruchomości po okresie prognozy.

- Przy wyznaczaniu poziomu stopy dyskontowej bierze się pod uwagę różnice w poziomie ryzyka osiągania dochodów z nieruchomości będącej przedmiotem wyceny oraz z nieruchomości dla których wyznaczono odpowiednie stopy dyskontowe. Poniżej przedstawiono podstawowe czynniki wpływające na poziom ryzyka. Czynniki te uwzględnia się w przyjętym poziomie stopy dyskontowej.

- lokalizacja,

- stan techniczny,

- standard użytkowy,

- wiarygodność najemców,

- warunki zawartych umów najmu,

- wielkość i rodzaj funkcji budynku,

- ochrona konserwatorska.

- Przyjęty do określenia wartości rynkowej poziom stopy dyskontowej odzwierciedla, podobnie jak dochody, jej poziom w ujęciu realnym, a nie nominalnym.

Co to jest wartość rezydualna nieruchomości (RV)?

Wartość rezydualna nieruchomości (RV) to jej wartość z końca okresu prognozy. Przy określaniu wartości prawa własności nieruchomości przyjmuje się nieskończenie długi okres osiągania dochodu. W szczególnych sytuacjach, uzasadnionych stanem nieruchomości, przy szacowaniu wartości rezydualnej można nie przyjmować założenia o nieskończenie długim okresie osiągania dochodu.

Jak określić wartość nieruchomości przy zastosowaniu techniki dyskontowania strumieni dochodów?

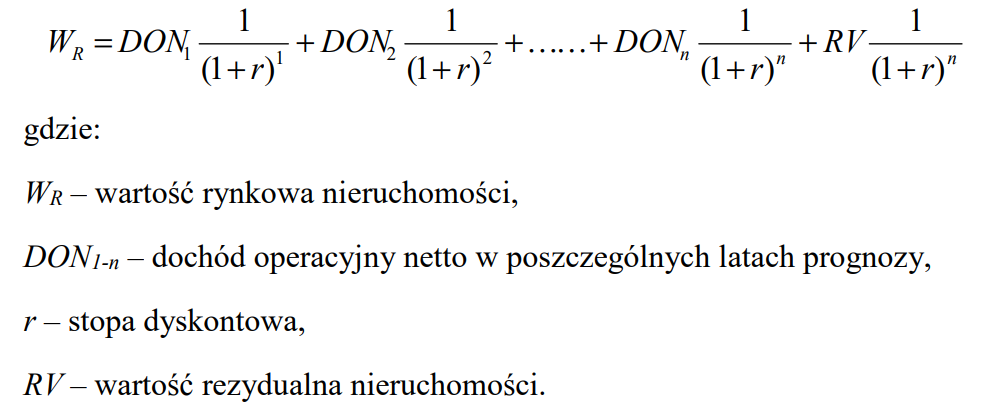

W technice dyskontowania strumieni dochodów stosowanej w metodach zysku i inwestycyjnej mieszących się w podejściu dochodowym rzeczoznawca majątkowy określa wartość rynkową nieruchomości. Wartość ta określana jest jako suma zdyskontowanych dochodów operacyjnych netto w poszczególnych latach powiększona o wartość rezydualną nieruchomości.

Technika dyskontowania strumieni dochodów – wzór:

Odejście od noty

Zasad wyceny przedstawionych w Nocie interpretacyjnej “Zastosowanie podejścia dochodowego w wycenie nieruchomości” nie należy traktować jako jedynych możliwych do zastosowania przy wykorzystaniu podejścia dochodowego. Prezentowane rozwiązania nie obejmują także wszystkich sytuacji, z jakimi może spotkać się rzeczoznawca majątkowy podczas wyceny.